摘要:南京李某利用购买航延险获赔数百万的事件反映出保险精算中存在的漏洞。预测性精算势在必行,而且意味着商业机会。大数据和人工智能让预测性精算的实施变得相对简单。

近期南京李某利用购买航班延误险获赔数百万的事件引起关注,并由此引发不同角度的讨论。本文仅从精算和产品设计的角度做一些探讨。

事件回顾

李某利用自己在航空服务行业的工作经验,首先通过研究分析各航班的延误可能性,在此基础上选择延误率较高的航班进行投保,并通过一定的方式大量投保。在投保之后,李某会关注航班信息,如判断航班延误可能性低、从而不大可能获赔时,会选择退保;如果判断航班延误可能性高,则继续持有保单,并在实际发生航班延误后向保险公司索赔。5年时间、李某猜对延误航班近900次、获赔金额近300万元。撇开李某行为的道德性和合法性不谈,李某的行为放大了目前一些保险产品设计和定价中存在的一些漏洞,值得保险业内人士反思。

什么是预测性精算

预测性精算定价的基本理念并不复杂:保险产品定价是对未来风险的评估,因此未来风险的预测应当成为定价的基础,而非仅限于历史数据。通常而言,精算人员会以历史风险和损失数据为基础,计算出纯风险损失率,然后适用一定的预期赔付率,得出保险产品的基准费率。历史经验数据为风险评估提供了较好的基础和参照,但精算人员需要问一个问题:将来会与过去一样吗?不幸的是,很多情况下,未来并不是历史的简单重演。因为种种原因,未来的风险状况与过去相比已经发生了的改变,这时如果简单使用历史经验数据为保险产品定价,就会得到错误的结果。一个明显的例子是长寿风险,根据历史数据计算的平均寿命是70岁,但未来的平均寿命可能是75岁,如果相关寿险产品仅以历史数据为基础,还是假设平均寿命70岁,就会给保险公司带来系统性的长寿风险。这一点保险业内已有共识。

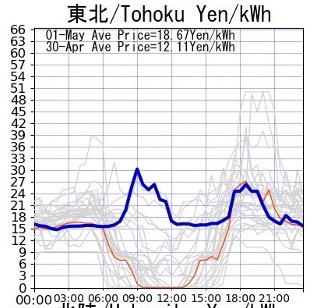

航班延误与否、以及延误时间受到天气的显著影响,暴雨、大雾天气等都可能造成延误。相应地,未来天气趋势的变化让航延险赔付的概率和赔款额度也随之变化,如果航延险产品的定价和产品设计未能充分考虑这一点,就会让人有机可乘。李某正是利用了这一漏洞获利。理想情况下,航延险的价格应该随着天气预报的变化而变化,利用预测性精算技术也完全可以做到这一点,但目前大部分的保险公司都没有这样做;如果无法做到这一点,就应当在产品设计时做好风险控制,如控制退保时间和/或退保费率等,避免/减少道德风险和逆向选择。

预测性精算势在必行

事实上,李某的事件并非个案,航延险也不是唯一一个需要预测性精算定价的产品。农险、财险等其他与气候相关的保险产品的定价也一样,需要考虑天气趋势与气候因素。例如,全球变暖是一个客观存在的事实,从长期气候数据中能看到明显的气温上升趋势,相应地,高温与旱灾风险等与过去相比会发生改变,从而会影响农险产品的赔付率;受厄尔尼诺/拉尼娜等影响,某些年度的台风风险会高于或低于其他年度,相关农险、财险产品等应该对这类风险的趋势做合理的分析处理。

生猪价格指数保险产品面世之初,不少保险公司就遭受了大面积损失。其中的原因并不复杂:猪肉价格具有一定的周期性,如果生猪价格指数产品精算定价仅参考历史数据,而不考虑当前的价格周期和未来一年的价格走势,保险公司亏损几乎就是必然的了。事实证明了这一点:大多数养殖户都选择在价格低迷的周期购买保险,而在价格高企的周期选择不买。所以保险公司就只能赔多赢少了。

预测性意味着商业机会

采用预测性精算技术并不仅意味着保险公司的成本投入,它同时也意味着业务机会。最好的例子是近年来国外兴起的定制化车险产品(Pay as you drive),这是一种根据车型、驾车时间、距离、驾驶习惯和开车地点来确定保费的一种车险产品。大数据的存在使得这种产品的量化风险评估和精准产品定价成为可能,保险公司可以根据行车记录仪等积累的数据作为保险产品定价的基础,做到每个车主、不同场景适用不同的费率。这是一个能让保险公司和投保人都双赢的产品。

人工智能让预测性精算变得简单

预测性精算的理念并不算新,许多保险和再保险公司已经在实践中使用预测性精算,趋势分析、蒙特卡罗模拟等都是预测性精算的常用方法。大数据和智能技术的发展为预测性精算提供了新的可能。一方面,大数据的存在为预测性精算奠定了基础,另一方面,智能技术的发展也让原本复杂的定预测性精算系统变得简便、易操作。有了必要的数据,产品定价的大部分工作可由电脑自动完成,精算人员只需做适当的控制和调整即可。同样以定制化车险产品(Pay as you drive)为例,如果依靠精算人员逐一为每一个车主、每一个车险产品定价是不可能的,但依靠大数据和智能技术,定价可由系统自动完成,精算人员仅需要做一些系统性的审计,并根据业务组合的业绩表现定期调整即可。

随着保险公司商业化、管理精细化程度日益提高,预测性精算定价会越来越普及乃至成为标配。过去,一些保险公司曾因一味追求规模而陷入困境。可以预见,将来,会有一批管理精细、技术领先的公司在竞争中胜出,而那些技术落后、管理粗放的公司则会举步维艰。